Financiación alternativa para empresas en Colombia

¡PLATAM FACTORING está aquí para ayudar a tu empresa a obtener el capital de trabajo que necesita para expandir sus operaciones y aprovechar nuevas oportunidades de negocio! Desde Diciembre 2022, estamos ayudando a las empresas colombianas a tener acceso a la liquidez que necesitan para operar y hacer crecer sus negocios. Con nuestra plataforma, puede obtener el dinero que necesita en tan solo 72 horas. ¡Imagínate lo que podría hacer con ese dinero extra en su negocio!

¿Enfrenta problemas para manejar su flujo de efectivo y evitar pagos tardíos? ¡PLATAM FACTORING puede ayudar! Facilitamos la gestión, ayudamos con la cobranza de facturas y las otras gestiones administrativas necesarias. ¡No más estrés y preocupaciones por el pago de sus facturas!

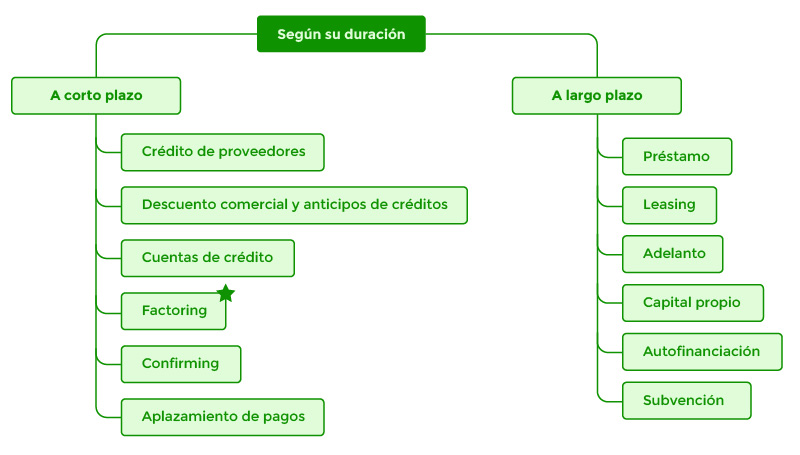

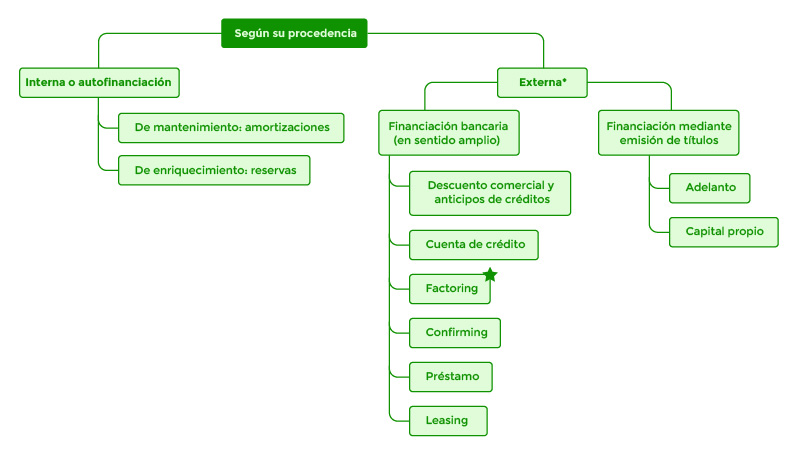

En Colombia, las formas tradicionales de financiamiento pueden ser difíciles de obtener debido a los estrictos requisitos, largos tiempos de espera y la falta de garantías. ¡El FACTORING es una solución de financiamiento alternativa que puede ayudar a tu empresa a obtener el capital que necesita para operar y hacer crecer tu negocio! Con el Factoring, puedes vender tus cuentas por cobrar (facturas) hoy y obtener el capital de trabajo que necesita para expandir operaciones, comprar nuevo equipo y aprovechar nuevas oportunidades de negocio. ¡No pierdas más tiempo esperando por el pago de tus facturas!

La digitalización de facturas en Colombia ha creado un momento único en la historia para incursionar en el mundo del FACTORING. Los esfuerzos de la DIAN para implementar la facturación electrónica y poder registrarla como título valor, a través del RADIAN, han permitido hoy en día monetizar las facturas de una forma rápida, moderna y segura. ¡Aprovecha esta oportunidad única para hacer crecer tu negocio con PLATAM FACTORING!

En conclusión, el FACTORING en PLATAM es una solución financiera que puede ayudar a las empresas colombianas a acceder a la liquidez necesaria para hacer crecer sus negocios. Además, es una forma de mejorar los perfiles de crédito empresariales al incrementar la posición de liquidez y aumentar las probabilidades futuras de acceder a fuentes de financiamiento tradicionales.